اولین دورهمی فین تک مشهد در تاریخ شنبه ۱۲ مرداد ماه ۱۳۹۸ در محل ساختمان سجاد پارک علم و فناوری خراسان برگزار شد. در این سلسله نشستها که با نام فیندی(FinDay) برگزار میشوند به بررسی فناوریهای نوین مالی توسط متخصصان و استارتآپهای این بخش پرداخته میشود. امروزه در کنار مباحثی همچون اینترنت اشیا، علم داده، هوشمندسازی، هوش مصنوعی، کلان دادهها، دیجیتال مارکتینگ و بازاریابی محتوا می توان از فین تک یا همان فناوریهای نوین حوزه مالی به عنوان یکی از مباحث ترند روز نام برد.

فناوری های نوین مالی

با تغییرات سریعی که در زیرساختهای تکنولوژیکی بوقوع میپیوندد، ساختارهای پرداخت مالی نیز ناچار به تغییر و هماهنگ شدن با شرایط روز هستند. در این پست به آنچه در اولین جلسه فیندی مشهد بوقوع پیوست خواهیم پرداخت.

معرفی حوزههای بازار فین تک

فین تک تاثیر بسیاری بر روی کسب و کارها و بازار دارد. کسب و کارهای نوپا(استارتاپها) میتوانند با کمک فناوریهای نوین مالی خیلی سریع به اهداف خود برسند. مهمترین حوزهها در بازار فین تک عبارتند از:

- پرداخت و انتقال پول

- ارزهای دیجیتال و بلاکچین

- زیرساختهای سرمایهگذاری نظیر پلتفرم های تامین مالی(Crowd Funding)

- فناوریهای مالی حوزهinsurtech

- ابزارهای مدیریت مالی شخصی و بودجهریزی

معرفی اهداف نشست فیندی مشهد توسط دکتر علی جاهدی

در ابتدای اولین جلسه فین تک مشهد دکتر علی جاهدی مدیر مرکز رشد فناوری اطلاعات و ارتباطات پارک علم و فناوری خراسان اهداف نشست فیندی مشهد را به شرح ذیل اعلام کردند:

- جریانسازی توسعه تکنولوژی در منطقه

- توسعه فناوریهای مرتبط توسط کسب و کارها

- نمایش فرصتها و ایجاد جذابیت برای علاقمندان

- برگزاری کارگاههای آموزشی و افزایش مهارتهای اعضا

- نمایش موفقیتها در حوزههای مالی و معرفی توانمندیهای نیروهای انسانی به سازمانهای ذیربط

- تقویت ظرفیت موجود و انتقال تجربه بین شرکتکنندگان

- شبکهسازی بین افراد حاضر در این جلسات

- شکلگیری یک جریان قوی و هدفمند برای حرکت دادن شهر مشهد به سمت توسعه و پیشرفت

در ادامه این جلسه آقای مهدی غیبی مدیرعامل شرکتهای پیرو و ناوش و آقای مهندس مشهدی از شرکت پیپینگ به ارائه خود پرداختند که در ادمه محتوای این ارائهها را بررسی خواهیم کرد.

تحول کسب و کارها با فین تک(ارائه آقای مهندس غیبی)

آقای مهندس غیبی در شروع ارائه خود فین تک (FinTech) را شامل دو حوزه مهم مالی و فناوری دانستند. در حقیقت در سالیان اخیر روند دیجیتالی شدن به شدت سرعت گرفته است و ابزارهای مدرنی در حال اضافه شدن هستند. این موضوع باعث شده تا تکنولوژیهای مدرن در حوزههای مالی نیز نفوذ کنند. اتفاقات جدید در حوزههای فناوری باعث ایجاد ساختارهای مالی متفاوتی گردیده است. استارتآپهای امروزی از آنجا که چابک هستند به قوانین و رسوم سنتی توجه چندانی ندارند. همین موضوع باعث شده تا شاهد چالشهای جدید در حوزه فینتک باشیم.

فین تک شامل سه صنعت مهم زیر میشود:

- صنعت بانکداری

- صنعت مالی

- صنعت پرداخت

وضع موجود در فین تک ایران

در حال حاضر تنها ۱ درصد از صنعت مالی از فناوریهای نوین استفاده میکنند. این در حالی است که قوانین بانکداری در ایران بسیار قدیمی هستند(مربوط به سال ۱۳۳۰ میباشند). بنابراین ورود به این حوزه برای کسب و کارهای نوپا بسیار سخت و پرچالش خواهد بود. امروزه شرکتهای فعال در حوزه فین تک بیشتر سرویسهای خود را به کسب و کارها اختصاص میدهند و کاربران از این سرویسها بهره کمتری میبرند.

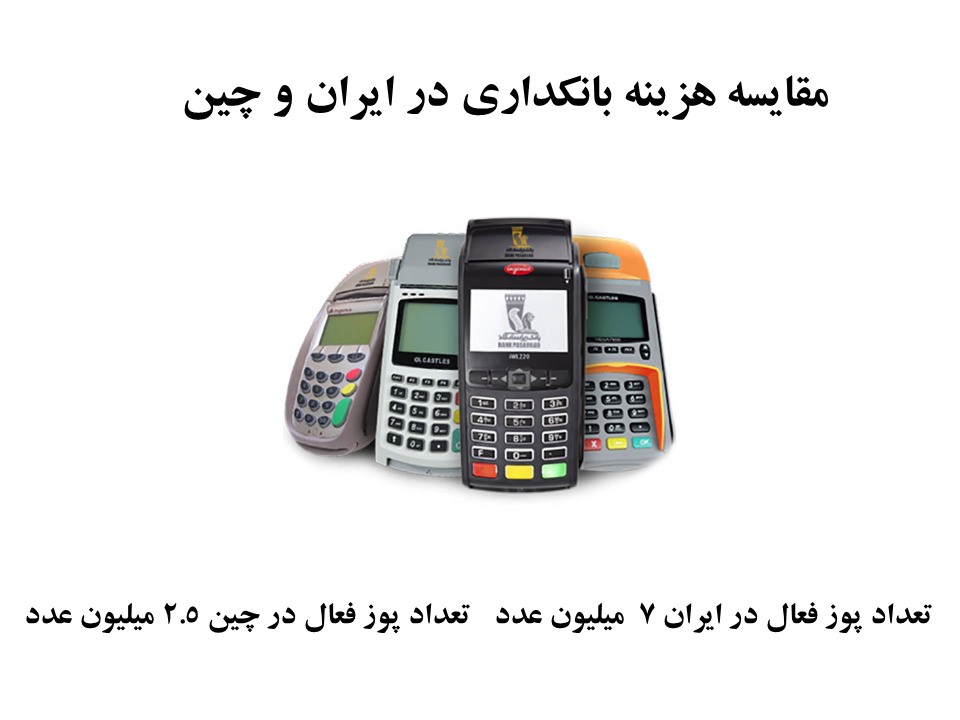

هزینه های بانکداری در ایران

این در حالی است که کسب و کارها حاضر نیستند در ازای خدماتی که دریافت میکنند به شرکتهای فینتک کارمزد بدهند. امّا واقعیت این است که FinTech باعث رشد و شکلگیری جریان درآمدی مستمر و پایدار برای بیزینسها میشود. متاسفانه اکثر افراد انتظار دارند که سرویسهای مالی برای آنها رایگان باشد. همین موضوع باعث ایجاد چالشهای بسیاری برای بانکها نیز گردیده است. در حال حاضر هزینه چاپ یک کارت بانکی در ایران حدود ۱۵۰۰۰ تومان است در حالیکه مردم بابت این کارتها تنها ۳۰۰۰ تومان پرداخت میکنند.

شرکتهای فعال در حوزه فینتک در مقابل خدماتی که میدهند توقع یک کارمزد حداقلی را دارند امّا در ایران کسی حاضر نیست برای خدمات بانکی کارمزد پرداخت کند.

مباحث مطرح در حوزه فینتک

۱- تامین مالی و افزایش سرمایه(Crowd Funding)

در حال حاضر ۱۸۴ میلیون دلار در حوزه کرودفاندینگ چرخش مال وجود دارد. فاندینو(بانک ملت)به عنوان یک استارتآپ در این حوزه وارد شده است. با توجه به اینکه در ایران ریشههای مذهبی وجود دارد در حوزه جمعسپاری اتفاقات بزرگی در حال بوقوع پیوستن است.

۲- پرداخت آنلاین

درگاههای پرداختی همچون Payping و زرین پال در حوزه پرداخت کمک قابل توجهی به کسب و کارهای نوپا نمودهاند.

۳- بانکداری دیجیتال

اقبال مردم به سمت فعالیت غیرحضوری است. بنابراین بانکها مجبورند به سمت دیجیتالیزه شدن حرکت کنند. توجه به این موضوع از سوی بانکها بخاطر مطالبه مردم بوده است. بانکداری شخصی اتفاقی رو به جلو در بانکداری ایران است. در حال حاضر بانکهای خصولتی هم به سمت بانکداری شخصی حرکت کردهاند.

۴- وام و استقراض

در بحث وامدهی موضوعات فقهی و شرعی در بانکداری ایران همواره جای بحث داشته است. هماکنون بانک مرکزی به دنبال رفتارشناسی و گریدبندی مشتریان میباشد. در واقع در رفتارشناسی به مجموعهای از رفتارهای مالی مشتری توجه میشود.

۵- مدیریت ثروت

در حوزه مدیریت ثروت فرصتهای جدیدی در حوزه سرمایهگذاری وجود دارد و نیاز است تا استارتاپهای فعال در FinTech به این بخش ورود جدّی پیدا کنند. باید توجه داشت که اولین بودن(First Touch) در موضوعات جدید خیلی مهم و ارزشمند است. امروزه مباحث سبدگردانی، استفاده از رباتها و هوش مصنوعی در مدیریت ثروت مورد توجه قرار گرفته است. تحلیل معادلات و دادهها باعث ایجاد دانش پیشبینی بازارهای مالی میشود. این دانش برای مشاوره و کمک به شرکتهای بزرگ و حتی دولتها مورد توجه قرار میگیرد.

۶- ارزهای دیجیتال

یاغیترین نقطه فین تک ارزهای دیجیتال(Cryptocurrency) میباشند. ارزهای دیجیتال دنیای بانکداری سنتی را به شدت دگرگون خواهند ساخت. بزرگترین مشکل بانکها با ارزهای دیجیتال این است که آنها نمیدانند با وجود پول مجازی سود بانک به کجا میرود و این انحصارطلبی ۳۰۰ ساله بانکها را خواهد شکست.

فینتک آینده بزرگ و روبهرشدی دارد. دنیای بدون فینتک را هرگز نمیتوان تصور کرد. حتی اگر یک سوپرمارکت محلّی هم دارید لطفا به فینتک توجه داشته باشید و آن را در کسب و کارتان لحاظ کنید.

چالشهای مهم صنعت پرداخت در ایران(ارائه آقای مهندس مشهدی)

مهمترین چالشهای صنعت پرداخت عبارتند از:

۱- زیرساختها

- سنتی بودن بانکهای ایرانی، نگهداری اطلاعات حساس بر روی فایلهای قدیمی و غیر رمز شده

- عدم وجود وب سرویس و نا آشنا بودن مدیران ارشد بانکی با این نام و کاربردهای آن

- کُند بودن بروزرسانی بستر بانکی

- امنیت پایین در بانکها و عدم استفاده از شیوههای Token Base

۲- قوانین و مقررات

- با توجه به چارچوب مشخص نداشتن ایدههای نو در صنعت بانکداری، استارتاپهای فعال در این حوزه از سوی نهادهای قضایی و نظامی متهم به نقض قوانین و مقررات میشوند.

- سرعت پایین تدوین مقررات در ایران و عدم تناسب با رشد تکنولوژی

- وجود دستگاههای قانونگذار متعدد با نظرات متضاد

- فیلترینگ گسترده در ایران و استفاده ابزاری از آن توسط مسئولین

- سلیقهای اجرا شدن قوانین و مقررات

- عدم آگاهی از ماهیت پلتفرمها و برخورد قهری با آنها

- عدم شناخت از بیزینسهای جدید در قوه قضائیه و پلیس فتا

- انحصارطلبی در نهادهای مالی

۳- تحریمها و محدودیتهای رگولاتوری

- عدم وجود زیرساختهای مناسب در ایران و نیاز به ایجاد آنها توسط خود استارتآپها که موجب افزایش هزینهها گردیده است

- عدم امکان شکلگیری کسب و کارهای ارزی به علت تحریم و عدم تعامل با جهان

- قطع دسترسی جهانی به منابع باعث شده تا پلتفرم های ایرانی به بازار جهانی دسترسی نداشته باشند.

- مشکلات شرعی و فقهی در ایران

- حساسیت بیمورد بانک مرکزی بر روی برخی از موضوعات

- عدم دسترسی به دادهها و بانکهای اطلاعاتی توسط مراجع ذیصلاح بدون هیچ دلیل خاصی.

- عدم امکان استعلامگیری از مراجع قانونی

۴- خلاقیت و نوآوری

- عدم وجود خلاقیت و نوآوری در بازارهای مالی ایران

- کپیبرداری طرحها از نمونههای خارجی

- عدم نیازسنجی درست از نیازها و ظرفیتها

- عدم توجه به مباحث فرهنگی و بومیسازی طرحها

۵- مدل درآمدی

در حال حاضر پرداختهای خرد(زیر ۱۰۰ هزارتومان) در حدود ۸۵ درصد از کل تراکنشهای جهان را تشکیل میدهند. این در حالی است که بسیاری از این تراکنشها بصورت Cash (خرید با سکه و اسکناس) صورت میپذیرند. در ایران حدود ۸۰ درصد از تراکنشهای بانکی زیر ۲۵ هزار تومان میباشند. این در حالی است که هیچ برنامه مدونی برای این تراکنشها از سوی مراجع قانونی واستارتآپ ها وجود ندارد.

برآیند اولین نشت فین تک مشهد

آنچه از اولین نشست فیندی مشهد بدست آمد، تاکید ارائهدهندگان بر بحث کارمزد بانکی بود. کارمزد یک اهرم قوی در بانکداری جهانی محسوب میشود. اگر میخواهیم بانکداری در ایران رشد کند باید صنعت بانکداری به سمت کارمزدی شدن حرکت کند. متاسفانه عدم دریافت واقعی کارمزد و پرداخت سودهای غیرمتعارف باعث ورشکسته شدن بانکهای ایرانی شده است. بیزینسهای نوپا باید مدل درآمدی خود را با شرایط کارمزدها تطبیق دهند. وجود سرویسهای خلاقانه و متنوع میتواند مشتریان را مجاب به پرداخت کارمزد نماید و از طرفی دیگر صنعت پرداخت را رونق دهد.

در پایان این جلسه شرکتکنندگان با حضور در محوطه حیاط پارک علم و فناوری همزمان با پذیرایی به شبکهسازی و انتقال تجارب پرداختند. فیندی دوم در حدود یک ماه آینده برگزار خواهد شد.